セミリタイアを考えるうえで、「年金がいくらもらえるのか」は欠かせない要素です。

老後の資金計画において、年金収入がどの程度見込めるかで必要な資産額は大きく変わってきます。

そこで今回は、基礎年金の免除制度も踏まえつつ、45歳でリタイアした場合と50歳まで働いた場合で年金額がどのくらい変わるのかをざっくり試算してみました。

免除制度の仕組み

セミリタイア後は、国民年金保険料を免除できる制度があります。

仕組みとしては、全額免除の場合は将来の年金額に半分が反映されるようになっています。

このため、免除を選んでも老後の年金がゼロになるわけではなく、一定の金額は確保できます。

免除には「全額」「4分の3」「半額」「4分の1」といった種類がありますが、今回はシンプルにするため、全額免除を受ける前提で試算しています。

なお、免除を受けるには所得水準など一定の条件があるため、必ず認められるわけではありません。

ただし、セミリタイア後は収入が大幅に減ることを想定しているため、条件を満たせる可能性は高いと考えています。

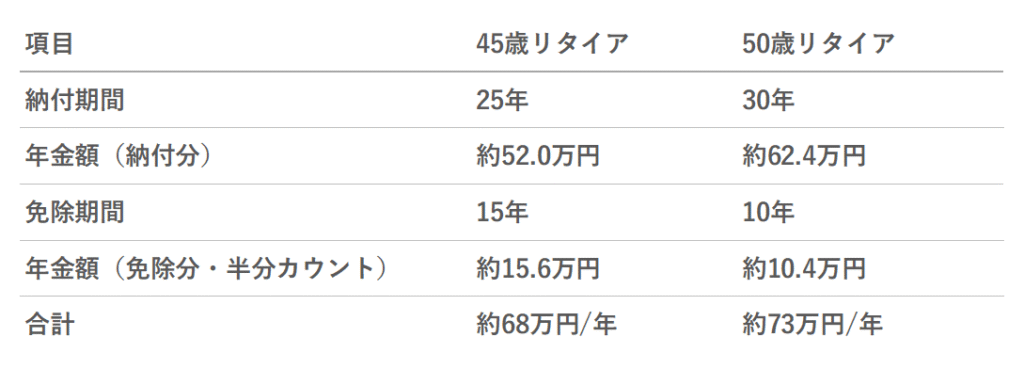

基礎年金の試算

基礎年金について試算してみます。厚生労働省の「公的年金シミュレータ」での試算結果は下記となりました。

45歳リタイアと50歳リタイアの差は 約5万円/年です。

全額免除でも半分は反映されるため、差は思ったより小さくなりました。

ちなみに、免除をせずに満額を40年間納付した場合は約83万円となります。

厚生年金の試算

赴任前の年収を参考に、おおよその見込み平均年収を算出して試算しました。

45歳リタイアと50歳リタイアの差は 約24万円/年となりました。

合計(基礎年金+厚生年金)

それぞれの試算結果を合計すると、45歳リタイアと50歳リタイアの差は約29万円/年という結果になりました。

今回は45歳 vs 50歳という極端な比較をしてみましたが、実際にリタイアを前倒しするかどうかを考える際には、年金額の差だけでなく、退職金や、年金を受け取るまでの生活資金なども含めて検討する必要があると感じました。

今後、退職金の試算なども行いながら、仮にリタイアを前倒しするとした場合に「何歳くらいまでが現実的か」といったことも考えていきたいと思います。

コメント