我が家は、結婚も出産も、周囲と比べると早いほうでした。

その分、家計はこれまでの十数年、結構ぎりぎりの状態で回してきたような感覚があります。

一方で、ある程度働いてから家庭を持った同世代を見ていると、どこか余裕があるようにも映ります。

これは、私の妻が感じている率直な印象です。

私はというと、収入が同じであれば、単にタイミングの問題であって、最終的な着地はそれほど変わらないのではないか、と考えています。

どちらも直観と経験からの話です。

今回は、その感覚を少しだけ数字に置き換えて、確認してみることにします。

少し乱暴なシミュレーション

あくまで単純化した前提ですが、次の条件で比較してみました。

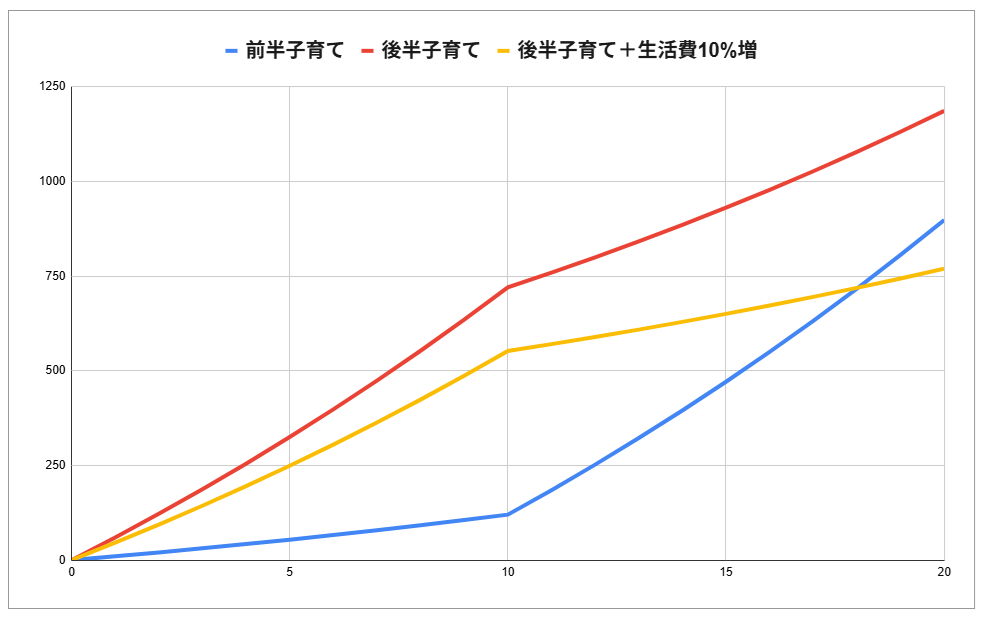

収入を200、生活費を140、教育費を50、子育て期間を10年とし、20年間の推移を見ます。

収支の余剰分はすべて年利4%で運用するという前提です。

条件①:前半10年で子育てを行うケース

我が家のパターンを想定しています。

条件②:後半10年で子育てを行うケース

ある程度働いてから家庭を持つパターンです。

条件③:後半10年で子育てを行い、かつ生活費が10%多いケース

独身期間や夫婦のみの期間に、ある程度ゆとりを持った生活をし、それが前提となる想定です。

結果として見えてきたのは、子育てが前半にある条件①では、資産が積み上がる前に教育費負担が始まるため、貯蓄が伸びにくいということでした。

一方で条件②では、子育て前の期間に資産を積み上げられるため、その後の10年間を一定の余裕を持った状態で迎えることができます。

今回の前提では、最終的な資産額は条件②が最も大きく、条件①と比べて約32%多い結果となりました。

前半の資産積み上げとその運用期間の差が、差となって現れています。

もっとも、これはかなり理想化されたモデルで、 実際の生活は、もう少し複雑です。

お金の余裕は、生活の選択に影響する

もっとも、後半に子育てを迎えるケースが常に有利かというと、そう単純でもないように思います。

今回もっとも資産が増えたのは条件②でしたが、それは「子育て前の期間も生活費を抑え続ける」という前提に立っています。

実際には、ある程度の資産や余裕があれば、その分だけ生活の選択肢も広がります。

外食や旅行の回数が増えるかもしれませんし、住環境にもう少しコストをかけることもあるでしょう。

今回の条件③では生活費を10%増やすだけにとどめましたが、それでも最終的な資産額は条件①より約14%低い着地となりました。

さらに考えれば、教育費についても同じことが言えます。

子育てを後半に迎え、十分な資産を持った状態であれば、習い事や進学の選択肢は自然と広がります。

結果として教育費も増えやすいはずです。

資産に余裕があるということは、不安が小さいということでもあります。

その安心感メリットとなる反面、支出の引き締めを考えにくくする側面もあると考えます。

また不安がないことで、そもそも運用するという選択に至らない可能性もあります。

数字だけを見れば条件②が優位ですが、実際の暮らしで考えると、条件③の方が現実に近いようにも感じます。

前半子育てという我が家の立ち位置

こうして並べてみると、前半に子育てを迎えるパターンは、確かに家計が苦しく感じやすい条件だと言えそうです。

資産が積み上がる前に教育費が重なるため、貯蓄に余裕を持ちにくい時期を通過することになります。

ただ、ポジティブな視点に立てば、その期間に生活の最適化が進むというメリットもあります。

限られた収入の中で取捨選択を繰り返すうちに、我が家にとって本当に必要なものが残ります。

実際、生活は自然とスリムになり、固定費も抑えられています。

子育てがひと段落したあと、この状態を維持できれば、長期的に見るとセミリタイアにおいて強力な武器になるはずです。

支出構造が軽いまま、収入をそのまま活かせる期間が訪れるからです。

どちらのタイミングが正解か、という話ではありません。

ただ、我が家は前半子育てという条件にあります。

その条件の中で、何を大切にし、どこに力を使うのかを考え続け、本当にやりたいことが見送られたり、我慢することになってしまわないよう、しっかり考えていくことが大切だと思います。

コメント