「45歳リタイアと50歳リタイアで年金はいくら変わるか」では、リタイアのタイミングによる年金への影響について比較しました。

セミリタイアを考えるうえで、退職金についても年金と同様に非常に大きな資金源になります。

退職時の一時金としてまとまった額を受け取れるため、リタイア直後の生活設計に直結する要素です。

今回は、45歳でリタイアした場合と、50歳まで働いた場合で退職金がどのくらい変わるのかを、会社の規定に基づいてシミュレーションしてみました。

退職金の算出方法

退職金は、勤続年数や年齢によって支給額が変わります。

私の会社ではポイント制が採用されており、毎年「勤続年数によるポイント」と「等級によるポイント」が付与され、退職時にその合計を 1ポイント=1万円 として換算する仕組みです。

また、自己都合退職の場合は、原則として勤続年数に応じて退職金が減額される仕組みになっています。

ただし、50歳以上かつ勤続20年以上であれば減額されず、満額が支給されるという条件があります。

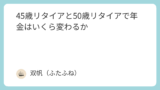

退職金の試算

それでは実際に、45歳でリタイアする場合と50歳まで働いた場合の退職金を試算してみます。

ここでは会社の規定に基づきポイントを積み上げ、自己都合退職の条件による減額も考慮しています。

45歳と50歳では、約566万円の差となりました。

45歳から49歳までは、退職金はおおよそ毎年60万円ずつ増加します。

そして、50歳を超えるタイミングで「減額条件」が外れるため、49歳と50歳では一気に約300万円増額されます。

仮に資産形成が順調に進んでいたとしても、50歳予定を49歳に前倒しする場合には、この300万円の退職金差と、さらに1年分の生活費を考慮する必要があります。

そのため、前倒しのハードルは非常に大きいと感じます。

まとめ

実際に自分で試算してみることで、具体的な退職金の金額を確認することができ、年金ほどではないが差は決して少なくないことがわかりました。

また、前回の記事で整理した年金についても、受け取り時から毎年およそ29万円の差が生じることが分かりました。

今回はあえて 45歳と50歳という極端な比較 を行いましたが、実際にリタイア時期を検討する際には、その中間である46〜49歳のケースも視野に入れる必要があります。

特に49歳から50歳にかけては退職金が大きく跳ね上がるため、前倒しのハードルが高いことを改めて実感しました。

ただし、この差を埋められるのであれば、必ずしも「50歳」にこだわる必要はありません。

例えば、40歳代で早期退職の募集があり、割増退職金が支給されるようなケースでは、退職時期ごとの必要資産の差を把握しているかどうかが判断のスピードに直結します。

逆にシミュレーションをして準備していなければ、せっかくの機会を前にして判断できず、タイミングを逃すことにもなりかねません。

またの機会には、1年ごとの前倒しシミュレーションを行い、どのタイミングでいくらの割増退職金であれば受ける・受けないの線引きを用意しておくことも検討してみたいと思います。

コメント