セミリタイア計画は、もちろん生きていることが前提です。

私自身、早くに亡くなる運命など一切想像していません。

けれど、現実には“早期の死亡”というリスクを避けて通ることはできません。

今回は、そんな“もしものとき”、残された家族がどれだけの資金で生活を維持できるのかを、数字で確かめてみます。

シミュレーションの前提条件

今回のシミュレーションでは、私(現在35歳)がある時点で亡くなった場合に、残された家族がどれだけの資金が残り、生活を維持できるかを試算してみます。

比較の基準として、35歳・40歳・45歳・50歳の4つの時点を設定しました。

それぞれの年齢における

- 現金・投資資産

- 退職金と特別慶弔金

- 住宅ローン残高(=団信による完済効果)

- 家族収入保険(死亡時給付額)

を合計し、そこから50歳までに必要となる生活費・教育費を差し引き、妻が50歳を迎える時点で資産がいくら残るか考えます。

5,000万円くらいが理想ではあります。

また、妻が働く必要がある場合には、年収(おおよそ130〜150万円)を補填要素として考慮し、当初のセミリタイア計画である「50歳でリタイア」が成立するかどうかを確認してみようと思います。

さらに、早期の死亡が家族にとって致命的なリスクになりえるタイミングを見極め、保険の要不要ラインについても考えます。

現金・投資資産と退職金、特別慶弔金

まずは、手元資産と会社からの給付部分を整理します。

現金・投資資産は、以前のシミュレーションをもとにした見込み額です。

退職金は、現職の制度に基づき、各年齢時点での支給見込み額を反映しています。

特別慶弔金については、死亡に伴う退職の場合に500万円支給される制度です。

住宅ローンと団信、家族収入保険

次に、住宅ローンと生命保険の保障部分を整理します。

住宅ローンには団体信用生命保険(団信)が付帯しており、私が死亡した場合は残債が全額免除されます。

持ち家を売却した際ローン残高を相殺できるという想定をしているため、ローン残高はそのまま資産に加算できるとします。

また、家族収入保険は、死亡時から満期まで毎月15万円が支給されるタイプです。

若い時期ほど支給総額が大きく、年齢を重ねるほど減少していきます。

今回のシミュレーションでは、年齢ごとの給付総額を反映しています。

結果の整理

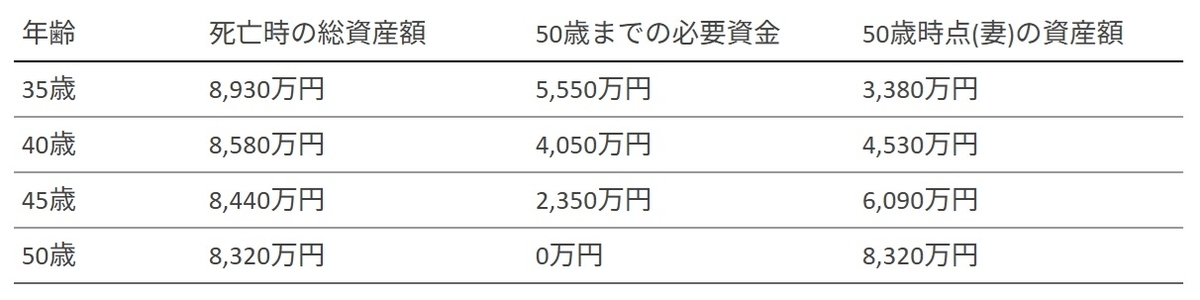

ここまでの要素をもとに、「もしものとき」に家族がどれだけの資金を確保できるかを年齢別に整理しました。

各年齢時点での各項目を合計し、そこから50歳までに必要な生活費・教育費を差し引いています。

35歳の場合は、保険の利用に加えて、妻の就労による補填(年130〜150万円程度)が必要となる結果でした。

40歳では、保険を利用すれば、そのまま生活が成立する水準に達しますが、保険なしでは致命的な状況(50歳時点で930万円)になり得ます。

45歳以降は、現金・投資資産次第では、保険を利用しなくても、多少の就労でまかなえる範囲となります。

まとめ

今回は「もしものときのシミュレーション」をしてみました。

保険の利用を前提に考えれば、どの時点で“万が一”が起きても、残された家族はある程度安心して生活を続けられることがわかりました。

一方で、45歳以降であれば、保険を利用しなくても致命的なリスクはないことも確認できました。

保険は、支出を見直す上でのひとつの削減ポイントでもあります。

安心と不安、リスクのバランスを考えながら、どの時期に“守り”を見直すかを意識しておきたいと思います。

コメント